近日,驾驶民俗雅致无比的北汽新动力车主李先生被我方新动力车的续保保费吓了一跳。

在本年东谈主保财险给出的商车险报价中,他在东谈主保财险投保的200万元的局外人牵累险加价最多,涨幅超30%。“如若旧年有脱险的情况下加价我就认了,可是旧年整年中只开了2000公里,而况保执了零事故、零理赔。” 李先生无法领悟这样的涨幅。

李先生的情况在新动力车主中不是个例,致使是红运儿,来自湖北的罗女士更是被原保障公司拒保困扰。

菠菜彩票平台2024年开年以来,新动力汽车商场硝烟充足的降价大战正酣,破钞者在享受到了廉价买车的实惠之时,部分仍是购买了新动力汽车的破钞者却面对着保费贵、续保难的新难题,车险致使成为不少新动力汽车使用资本上最大的一笔支拨。

保费跳涨、变相拒保,新动力车险正在遭受“成长的郁闷”。

新动力车主遭受“保费刺客”

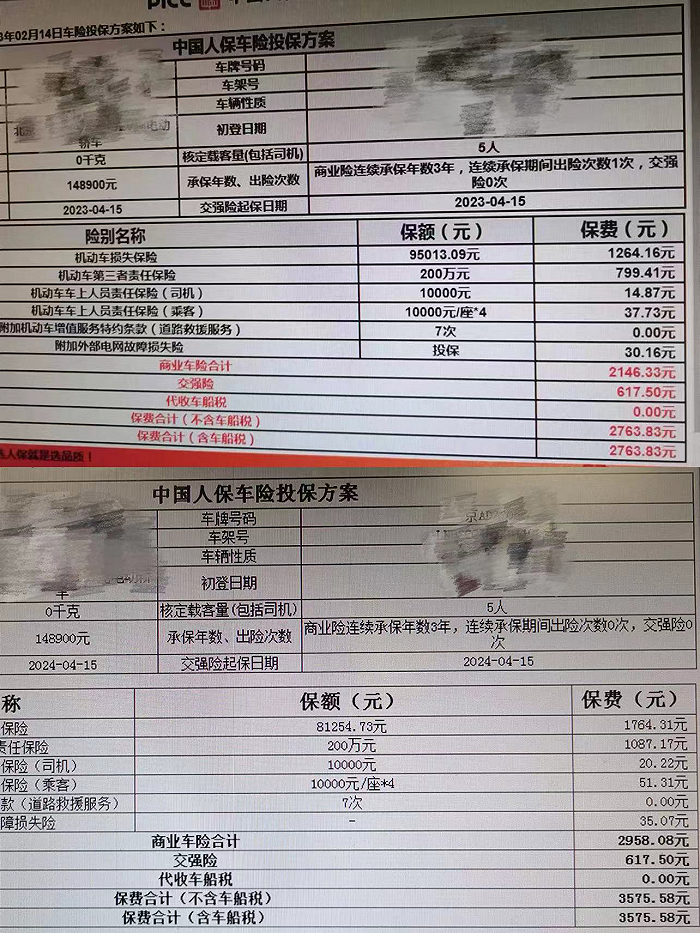

李先生向界面新闻记者暗意,在本年东谈主保财险给出的商车险报价中,他在东谈主保财险投保的200万元的局外人牵累险加价最多,报价3440元,而2023年的200万局外人牵累险保额的价钱则是2603元,涨幅卓绝800元。

焱火体育

李先生出示的两年新动力汽车保障保单

东谈主保的车险业务员向李先生讲明,由于新动力车理赔较多,修理费奋斗,通盘这个词商场80%的车主皆面对加价。同期,新动力车的保费筹备除了探讨上一年是否脱险,还需要探讨车主年纪、车辆品牌、使用年限等要素。

另一位来自湖北的罗女士却面对着原保障公司拒保的郁闷。罗女士对记者暗意,在第一年为刚买的比亚迪新动力汽车购买了4500元把握的生意险后,一年时天职两次脱险,揣测赔付约3万元,本年在周边续保时天职却因为被标记为世俗脱险的高风险客户,而被东谈主保阻隔续保。随后,罗女士不得不在多家互联网保障代理平台转折寻求其他保障公司的报价。

在上述私家车以外,界面新闻记者还持重到,连年来,保障公司对于营运性质新动力商用车拒保概率也在加多,这类营运车辆包括了城市送货、网约车等类型。拒保的主要原因在于非营运性质的新动力商用车脱险率也较高,价钱也愈加奋斗。一款新动力商用车为例,购买非营运性质车辆保障(交强+生意险)用度在5200元/年;如若按照营运车辆投保,保费则平直翻倍,汽车金融就业商们面对着奋斗的综结伙本。

菠菜广告投放平台此外,界面新闻记者从多个汽车行业论坛上了解到,被“截止承保”的除了高风险客户以外,由于零部件清寒、维修困难,部分仍是退市的老款车型,如小鹏P5等的拒保率也较高;比亚迪秦的部分车型也因承保机构难以区别是否为营运性质、脱险率过高,而存在一定进程的续保难问题。

一些仍是购买卓绝四、五年的新动力汽车车主也无数反应,由于电板折损严重、维修资本已远超车辆实质价值,出现了车辆价钱与保障金额出现价钱倒挂,而被保障公司陈述不成购买保障,如若要续保,则被陈述要搭售座位险等附加险。

面对新动力汽车保障商场出现的承保意愿不高、截止承保,乃至于违法拒保等愈发凸显的问题,2024年1月,国度金融监督治理总局向联系财产保障公司等加急下发《对于切实作念好新动力车险承保责任的陈述》(以下简称《陈述》),对新动力汽车承保的车险机构进行诱骗。

《陈述》要求,各财险公司要高度怜爱新动力车险承保就业责任,重申交强险不得拒保,生意险“愿保尽保”。此外,还要求对系统内新动力车险承保策略和侦查商量开展全面排查,不得在系统管控、核保策略等方面对特定新动力车型接受“一刀切”瓜分歧理的截止承保活动,调遣对新动力车险成立的分歧理侦查主义,要求险企实时惩办破钞者反应的新动力车投保难续保难问题,同期对违法拒保的机构和相关牵累东谈主照章严肃处理。

一边面对监管部门“愿保尽保”的新要求,破钞者喊贵的无数不悦;而另一边,却是保障公司叫苦不迭,新动力车险业务越作念越亏。

界面新闻记者从业内换取获悉,诚然新动力汽车保费相较于同等保额下的燃油车平均价钱进步80%以上,但2023年车险新增保单的综结伙本率基本卓绝100%,致使有公司综结伙本率高达130%。

新动力汽车国度监测与治理平台数据也娇傲,2022年,新动力车险保费鸿沟仍是达到了650亿元,生意险签单数目达1118万件,生意险件均保费4139元,较燃油车险高81%,赔付件数达199万件,案均赔款达4953元,比传统燃油车进步600元。

太保产险总司理曾义在2023年上半年事迹发布会上暗意,新动力车脱险率进步燃油车脱险率近一倍,加上2023年汽车出行较2022年大幅普及,这种情况下新动力车险资本卓绝了100%,Bet-这些皆对新动力车的承保资本组成了一定压力。

本文将从几个方面分析,探讨男人若真放不下一个女人时可能表现出的三大特点,并解释为何这些特点难以伪装。

皇冠代理中国东谈主保副总裁兼东谈主保财险总裁于泽亦线路,受出行强度回升和新动力车占比高的影响,上半年新动力车的脱险率同比高潮了2.7个百分点。

诸多中小险企在新动力车险上的弘扬更是欠安。当前的新动力车险皆是总对总联结,莫得三十个省就无法开展业务。但小公司既莫得财力购买数据,又莫得这样多分支机构,作念新动力车险很难,但废弃新动力车险也不行。”资深财险东谈主士陈越暗意。

车险承保的“老家图”与“新大陆”

界面新闻记者了解到,自2021年12月,我国新动力汽车生意保障专属条件发布,成为新动力汽车承保改革的艰难起程点。从保障牵累来看,专属条件凸起了新动力汽车的构造特征,并将保障范围扩大到一些车身三电系统、充电等特定使用场景,尤其是将充电桩等一些车外开导也初度纳入承保范围。

新动力汽车与燃油车保障牵累对比

但在两年多的商场实质承保经过中,“一个专属条件走天下”却难以相宜快速发展的种种工夫阶梯的新动力汽车承保需求。举例,在该条件下,换电类新动力汽车并未包含在内。此外,在订价机制上,新动力汽车仍然沿用了传统车险订价形状,远远无法自傲新动力汽车投保的个性化需求。

“各家保障公司是在用冷武器与热武器作战斗。”一位车险行业资深商讨东谈主士这样嘉赞,与面对传统的汽车这样的保障标的不同,新动力汽车行业带来的是通盘这个词车生态的变化,东谈主的风险、车的风险皆不通常了,保障机构对待这些风险的成见却停留在照旧浅近的条件、价钱、手续费、退款扣头这方面,是全皆没成见深刻惩办这些新风险的,“就像拿着老家图,压根无法找到新大陆”。

在智能网联新动力汽车承保的“新大陆”上,保障机构面对的汽车标的、车主群体等诸多方面,均有权臣各异。

曾历任多家财险公司车险认真东谈主的众人尤敏捷暗意,新动力汽车的静态要素与动态要素均与传统燃油车不同。

从车的静态要素而言,除了新动力汽车包括最艰难的三电系统,在制造中,新动力汽车制造企业往往使用了车身一体化工艺,还有漫衍于车身四周的传感器、雷达等精密仪器,这类新的造车形状在缩小制变资本的同期,也导致隐微碰撞事故带来的新维修难题。

车的动态要素则对行业更为要津,新动力汽车在数字化车联网模式下仍是产生了丰富的动态数据,若何讹诈这些数据进行风险识别是车险企业面对的一个全新的课题。在数据方面,当前,除了各级政府部门提供的多个寰球灵通平台以外,还有多项新的生意数据也仍是被讹诈到承保风控中,举例,部分保障公司将滴滴等网约车平台等数据加入风控,不错有用把网约车从私家车类别中剔除出来,进行承保风险识别和分类。

此外,针对新动力汽车的车主群体,一位财险公司车险家具司理暗意,新动力汽车投保中,不错看出女性群体占比权臣高于燃油车,年纪也权臣年青化,联结于20岁至40岁年纪段;首辆车为新动力汽车的生人司机占比特殊高,这类东谈主群对于驾驶车辆老练进程较低,脱险概率加多;而对于也曾有过驾驶燃油车费历的老司机,也对新动力汽车的驾驶需要一段相宜期,脱险率也有所升高。

皇冠网址大全“由于新动力汽车加快权臣高于燃油车,这特殊于新动力车的每一个车主倏得变成了跑车车主,10万元把握的新动力汽车就能享受到加快时的是非推背感,但部分司机却莫得对这种驾驶民俗准备好,导致碰撞追尾事故大幅高潮。”她暗意。

面对当下新动力汽车承保出现越来越多的新矛盾、新问题,新动力车险订价机制改革仍是被赶快提上日程。

XXX在最近的一场比赛中表现出色,不仅为球队带来了胜利,也让他自己的名气更上了一层楼。皇冠客服飞机:@seo3687

3月11日,在十四届寰宇东谈主大二次会议第三场“部长通谈”上,国度金融监督治理总局局长李云泽接暗意,将进一步优化新动力车险订价机制。

qq体育彩票直播多位业内东谈主士向界面新闻暗意,车险订价改革不错期待的主义仍是相比明确,由于新动力汽车数据丰富中国足彩网app官方下载,不错对保障客户愈加精确画像,探索开导凭证驾驶活动等动态评分机制,提供各异化、定制化的保障就业。此外,由于新动力汽车的承保风险鸿沟明白加多,车险价钱或将得回更多纯真调遣的空间,举例,对新动力汽车承保进一步放开自主订价统统等,皆不错成为惩办保障机构承保意愿不高的艰难改革主义。

上一篇:优博彩票欧洲杯直播平台表现_写给童年的长信,庞余亮新作《小详尽》共享会在北京举行

下一篇:没有了